الذكاء الاصطناعي في القطاع المصرفي: الاتجاهات والتحديات وما ينتظرنا في المستقبل

جدول المحتويات

في غضون 70 عامًا فقط، انتقلنا من فروع البنوك المرموقة إلى إدارة حساباتنا بنقرة على هواتفنا. لقد قطعت الصناعة المصرفية شوطًا طويلاً في العقود القليلة الماضية.

اليوم، نحن على حافة تحول كبير آخر. يتبنى القطاع المصرفي الذكاء الاصطناعي لتحقيق أهداف الأعمال وتبسيط العمليات وتوليد أفكار منتجات جديدة وفتح تدفقات إيرادات جديدة.

تأثير الذكاء الاصطناعي المتزايد على الصناعة المالية والمصرفية

بحلول نهاية عام 2030، من المتوقع أن يحقق الذكاء الاصطناعي أكثر من تريليون دولار أمريكي من قيمة الأعمال في الخدمات المصرفية والخدمات المالية ذات الصلة، وفقًا لـ مستقلة.

ويؤكد هذا الرقم التأثير الهائل للذكاء الاصطناعي على القطاع المالي، ليصبح حجر الزاوية للبنوك التي تتطلع إلى تبسيط العمليات وتعزيز تفاعلات العملاء والحفاظ على الميزة التنافسية.

كما تعمل على تحويل نماذج الأعمال المصرفية، مما يؤدي إلى ظهور منتجات وخدمات مالية جديدة وحتى أنواع جديدة تمامًا من المؤسسات المصرفية.

جعلت التطورات في توافر البيانات والقوة الحسابية والخوارزميات الذكاء الاصطناعي أكثر سهولة وفعالية للمؤسسات المالية. وأولئك الذين يفشلون في جعل الذكاء الاصطناعي محوريًا لعملياتهم واستراتيجيتهم، يخاطرون بالتغلب عليهم من قبل المنافسة وهجرهم من قبل عملائهم.

كيف يتم استخدام الذكاء الاصطناعي في الخدمات المصرفية؟

كشف الاحتيال هي، بلا شك، واحدة من أفضل تطبيقات الذكاء الاصطناعي من قبل البنوك. إنه يعمل عن طريق تشغيل مجموعة من الخوارزميات التي تراقب البيانات الواردة وتمنع الاحتيال قبل حدوثه. على عكس برامج الاحتيال التقليدية، يتحسن الذكاء الاصطناعي بمرور الوقت عندما يتعلم من البيانات التي يعالجها، ويعدل قواعده لتحديد التهديدات الجديدة التي لم يواجهها من قبل.

كما نشهد أيضًا اعتمادًا واسع النطاق ومكثفًا للذكاء الاصطناعي في مجالات مثل خدمة العملاء وإدارة المخاطر.

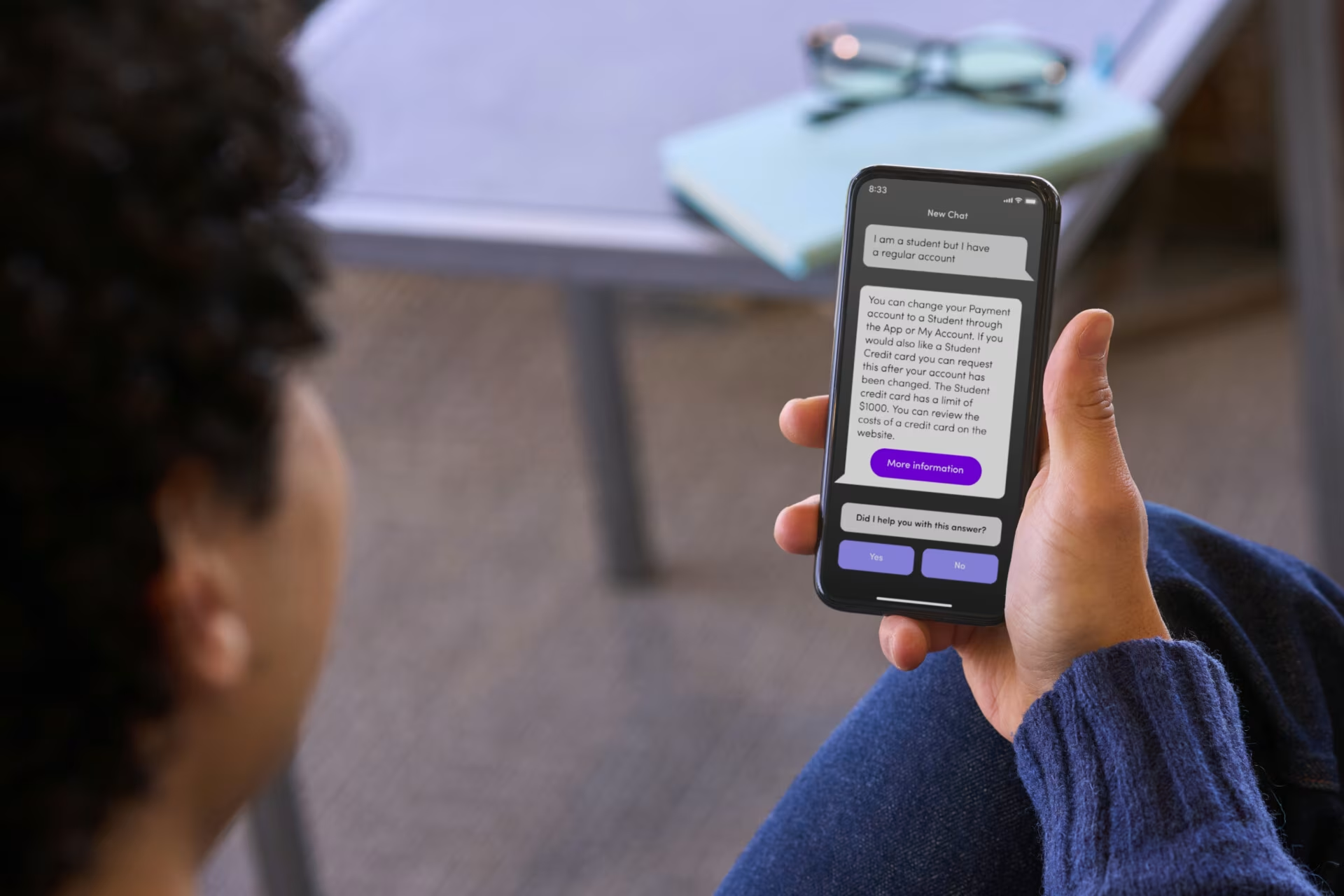

على سبيل المثال، أطلق Bank of America مساعده الافتراضي الذي يعمل بالذكاء الاصطناعي Erica في عام 2018 وساعد منذ ذلك الحين في أكثر من 32 مليون تفاعل مع العملاء. يمكن لروبوتات المحادثة هذه، المدعومة بالذكاء الاصطناعي والبرمجة اللغوية العصبية، التعامل مع الطلبات المختلفة، بدءًا من تقديم تحديثات على الأرصدة وبدء التحويلات إلى الطلبات الأكثر تعقيدًا مثل حل النزاعات.

في مجال إدارة المخاطر، يعمل الذكاء الاصطناعي على تغيير كيفية تقييم البنوك للتهديدات المحتملة والتخفيف من حدتها. من خلال تحليل كميات كبيرة من البيانات في الوقت الفعلي، يمكن لنماذج الذكاء الاصطناعي تحديد الأنماط والشذوذات التي قد تشير إلى مخاطر مالية، مثل التخلف عن سداد الائتمان أو تقلبات السوق. وهذا يسمح للبنوك باتخاذ قرارات أكثر استنارة والاستجابة السريعة للمخاطر الناشئة، مما يقلل الخسائر المحتملة.

عندما يتعلق الأمر بالمكتب الأمامي، يعمل الذكاء الاصطناعي على تغيير علاقات العملاء وتفاعلاتهم تمامًا من خلال تمكين البنوك من تقديم خدمات مالية مخصصة للغاية لعملائها. من خلال التحليلات المتقدمة، يمكن للذكاء الاصطناعي التوصية بمنتجات مالية مصممة خصيصًا مثل القروض أو التأمين أو فرص الاستثمار. وهذا يساعد البنوك على تجاوز التقسيم الديموغرافي الأساسي والبدء في معاملة كل عميل كفرد فريد، وتقديم المزيد من النصائح والعروض الدقيقة في الوقت المناسب.

ما هي التغييرات التي تشكل الصناعة المصرفية؟

تمر الصناعة المصرفية بتحول عميق، حيث يقود الذكاء الاصطناعي بعض التغييرات الرئيسية في جميع أنحاء القطاع. دعونا نستكشف تلك التي نعتقد أنها موجودة لتبقى.

- التحول الرقمي وتكامل التكنولوجيا

منذ وقت ليس ببعيد، كانت الخدمات المصرفية تعني الطوابير الطويلة والكثير من الأعمال الورقية والعمليات البطيئة. اليوم، إنها قصة مختلفة. في حين أن التحول الرقمي بدأ منذ سنوات، إلا أن الوباء والتحديات الاقتصادية الناتجة عنه جعلته حاجة ملحة. لا تقوم البنوك بترقية قنواتها الرقمية فحسب، بل تعمل أيضًا على دمج التقنيات المتقدمة مثل الحوسبة السحابية والذكاء الاصطناعي والبلوك تشين لتحسين الكفاءة وتعزيز تجارب العملاء.

خذ JPMorgan Chase، على سبيل المثال. تقوم منصة Contract Intelligence (Coin) المدعومة بالذكاء الاصطناعي بمراجعة المستندات في ثوانٍ، وهي مهمة ستستغرق المحامين آلاف الساعات. أصبحت هذه الكفاءة أمرًا بالغ الأهمية حيث تتطلع البنوك إلى خفض التكاليف وتحسين الخدمة.

- صعود التكنولوجيا المالية والخدمات المصرفية المفتوحة

أدى ظهور شركات التكنولوجيا المالية إلى هز الصناعة المصرفية بشكل كبير. تقدم هذه الشركات الرشيقة والمبتكرة خدمات مالية بديلة تتحدى النماذج المصرفية التقليدية، خاصة في مجالات مثل المدفوعات والإقراض وإدارة التمويل الشخصي. أدت اللوائح المصرفية المفتوحة (مثل PSD2 في الاتحاد الأوروبي)، التي تفرض على البنوك مشاركة بيانات العملاء مع مزودي الطرف الثالث (بموافقة العميل)، إلى تسريع هذا التحول. تعمل الخدمات المصرفية المفتوحة على قيادة المنافسة، وتعزيز التعاون بين البنوك وشركات التكنولوجيا المالية، وتحفيز إنشاء منتجات وخدمات مالية جديدة.

- زيادة التركيز على تجربة العملاء والتخصيص

يتوقع عملاء اليوم المزيد من بنوكهم. إنهم يريدون خدمة سريعة وشخصية تلبي احتياجاتهم الفردية. تستثمر البنوك الآن بشكل متزايد في تحليلات البيانات والذكاء الاصطناعي لتقديم تجارب مخصصة، حيث أن معاملة كل عميل كفرد تحدث فرقًا كبيرًا لكل من العميل والبنك

BBVA هو مثال رئيسي للبنك الذي تبنى هذا التحول. لقد طوروا نموذج مبيعات رقمي شامل يسمح لما يقرب من 50 مليون من عملائهم بالتفاعل مع البنك عبر الإنترنت، حيث تتم 70٪ من المبيعات رقميًا. تستغرق عملية تأهيل BBVA دقائق فقط - أسرع بكثير مما تستغرقه معظم البنوك - باستخدام الذكاء الاصطناعي للتعرف على الوجه وتحليل النص للتحقق من المتقدمين من خلال تطبيق الهاتف المحمول.

.jpg)

ما هو مستقبل الذكاء الاصطناعي في القطاع المصرفي؟

يبدو مستقبل الخدمات المصرفية واعدًا، حيث من المتوقع أن يقود الذكاء الاصطناعي العديد من الاتجاهات. فيما يلي بعض الأشياء التي يجب مراقبتها:

- زيادة الإنتاجية من خلال الذكاء الاصطناعي التوليدي

كشفت دراسة حديثة لشركة McKinsey أن GenAI يمكن أن تعزز الإنتاجية في الصناعة المصرفية بنسبة 2.8 إلى 4.7 في المائة من إيراداتها السنوية، مما يترجم إلى قيمة إضافية تتراوح بين 200 مليار دولار و 340 مليار دولار. يكمن الوعد الكبير للذكاء الاصطناعي التوليدي للبنوك في قدرته على تعزيز القوى العاملة البشرية، وخاصة في مراكز الاتصال المصرفية. في الماضي، اعتمدت البنوك على اللمسة الشخصية التي يقدمها ممثلو الخدمة لتقديم خدمة العملاء - وهو نهج، على الرغم من فعاليته، يأتي بتكاليف عالية وقابلية تطوير محدودة. يوفر الذكاء الاصطناعي التوليدي للبنوك فرصة لتوسيع نطاق تقديم الدعم الشخصي عالي الجودة لقاعدة عملاء أوسع. من خلال دمج GenAI في عملياتها، يمكن للبنوك تعزيز الكفاءة وإعادة تعريف الأدوار الوظيفية، مما يؤدي إلى قوة عاملة أكثر بساطة ومرونة.

- نماذج التشغيل المركزية للذكاء الاصطناعي التوليدي

تقليديًا، عملت البنوك بممارسات البيانات اللامركزية، حيث إدارة البيانات وتم في كثير من الأحيان عزل عملية صنع القرار في مختلف الإدارات والمناطق. نتيجة للتحديات الفريدة لـ GenAI، مثل المعلومات غير الدقيقة والتحيزات والثغرات الأمنية، أصبحت نماذج البيانات الأكثر مركزية أكثر شيوعًا. ومع اعتماد البنوك لنظام GenAI، فإنها تدرك ضرورة أطر البيانات المركزية التي تتيح نشر الذكاء الاصطناعي بشكل أكثر تماسكًا وكفاءة. أصبحت إدارة البيانات الموحدة اتجاهًا مستقبليًا في الخدمات المصرفية، وهي ضرورية لتعظيم إمكانات الذكاء الاصطناعي، وضمان الامتثال، والحفاظ على القدرة التنافسية.

- نماذج اللغات الكبيرة (LLMs) في الخدمات المصرفية

نظرًا لقدرتها على تحليل كميات كبيرة من البيانات في الوقت الفعلي وتقديم استجابات مستنيرة تشبه الإنسان تلبي احتياجات العملاء، يتم استخدام LLMs لرفع مستوى تجربة العملاء. يمكن لـ LLM المشاركة في محادثات هادفة، مما يجعلها مفيدة في تطبيقات دعم العملاء مثل روبوتات المحادثة أو مساعدين افتراضيين.

على الرغم من أن هذا هو الاستخدام الأبرز لـ LLMs في الخدمات المصرفية، إلا أنه ليس الوحيد. يتم أيضًا الاستفادة من LLMs للكشف عن الاحتيال وتحليل كميات هائلة من بيانات المعاملات لتحديد الحالات الشاذة في وقت مبكر. نحن نشهد أيضًا ظهور حالات استخدام أوسع - عمليات المكاتب الأمامية الأساسية وتقييم المخاطر، على سبيل المثال، يمكن أن تكون مؤتمتة بشكل كبير أو محسّنة باستخدام LLMs.

هناك شيء واحد مؤكد - يمكن للصناعة أن تتوقع المزيد من الابتكار والتغيير.

التحديات المحتملة لاعتماد الذكاء الاصطناعي في القطاع المصرفي

ومن المثير للاهتمام أن تحديات تبني الذكاء الاصطناعي على نطاق واسع غالبًا ما تكون غير تقنية. وبدلاً من ذلك، فإنها تنبع من البيئة التي تعمل فيها البنوك، والمشهد التنظيمي، والقدرة على تحمل المخاطر المنخفضة.

- الخصوصية

يعتمد تطبيق الذكاء الاصطناعي في الخدمات المصرفية بشكل كبير على جمع وتحليل كميات كبيرة من بيانات العملاء. وهذا يثير مخاوف جدية بشأن الخصوصية، لا سيما في ضوء قوانين حماية البيانات الصارمة مثل اللائحة العامة لحماية البيانات (GDPR) في أوروبا وقانون خصوصية المستهلك في كاليفورنيا (CCPA) في الولايات المتحدة. تتطلب هذه اللوائح من البنوك ضمان الامتثال والشفافية مع العملاء حول كيفية استخدام بياناتهم.

- اللوائح

لا تزال لوائح الذكاء الاصطناعي في القطاع المصرفي تتطور، لكن التطورات الأخيرة تتطلب من البنوك البقاء على اطلاع دائم وضمان الامتثال لأحدث المعايير.

يهتم المنظمون بشكل متزايد بكيفية اتخاذ أنظمة الذكاء الاصطناعي للقرارات، لا سيما في مجالات مثل تسجيل الائتمان ومكافحة غسيل الأموال (AML). يصنف قانون الاتحاد الأوروبي للذكاء الاصطناعي، الذي تم طرحه في يوليو 2024، أنظمة تسجيل ائتمان الذكاء الاصطناعي على أنها عالية المخاطر نظرًا لاحتمال تحقيق نتائج متحيزة ضد الأفراد أو المجموعات. هذه الأنظمة مطلوبة الآن لتلبية المعايير الصارمة للمتانة والدقة.

في حين أن هذه اللوائح مصممة لحماية المستهلكين والحفاظ على الثقة في النظام المالي، إلا أنها يمكن أن تبطئ الابتكار، وتزيد من تكاليف الامتثال، وتخلق حالة من عدم اليقين بشأن كيفية دمج الذكاء الاصطناعي في العمليات المصرفية. من خلال الدمج الاستباقي لممارسات الذكاء الاصطناعي المسؤولة والتعاون مع صانعي السياسات والخبراء، يمكن للبنوك الاستمرار في قيادة الابتكار مع الحفاظ على التركيز على الشفافية والمساءلة.

- الاعتبارات الأخلاقية

تعتبر المخاوف الأخلاقية أساسية في النقاش حول الذكاء الاصطناعي في البنوك. إحدى القضايا الأخلاقية الأساسية هي احتمال التحيز في خوارزميات الذكاء الاصطناعي. يمكن لهذه الخوارزميات، التي تُستخدم غالبًا في قرارات مثل الموافقات على القروض، وتسجيل الائتمان، واكتشاف الاحتيال، أن تديم أو حتى تضخم التحيزات الموجودة في البيانات التي يتم تدريبها عليها عن غير قصد. ويمكن أن يؤدي ذلك إلى معاملة غير عادلة لمجموعات معينة، مثل الأقليات أو الأفراد ذوي الدخل المنخفض، مما يؤدي إلى عدم المساواة في الوصول إلى الخدمات المالية.

النتائج المتحيزة تهدد الثقة في الذكاء الاصطناعي وتخلق تحديات أخلاقية للبنوك. لذلك يجب على البنوك تصميم ومراقبة أنظمة الذكاء الاصطناعي الخاصة بها لتكون عادلة وشفافة وخاضعة للمساءلة.

لقد تقدمت تقنيات قليلة بنفس السرعة أو أثرت على العديد من الصناعات بعمق مثل الذكاء الاصطناعي. تمت تسوية مسألة ما إذا كان الذكاء الاصطناعي سيغير الصناعة المصرفية ومتى سيحدث ذلك منذ فترة طويلة.

السؤال التالي هو: هل البنوك مستعدة لاغتنام هذه الفرصة والتغلب على التحديات التي تأتي معها؟

يعتمد مستقبل الخدمات المصرفية على قدرتها على القيام بذلك.